Inför bokslut: Bokför affärshändelser på rätt räkenskapsår

Att kontrollera och eventuellt justera så att samtliga intäkter och kostnader hamnar på rätt räkenskapsår är något som måste göras för att kunna avsluta räkenskapsåret genom att göra bokslut. I den här artikeln går vi igenom följande:

- Fakturor som betalas i nästa räkenskapsår

- Periodiseringar vid bokslut

Gör ditt bokslut i Bokio

Du vet väl att du kan göra ditt bokslut snabbt och smidigt med Bokio? Om du driver enskild firma så tar du dig steg för steg igenom bokslutet för att sedan få fram NE-bilagan (ingår kostnadsfritt i Premium, Business och Plus) som ska deklareras till Skatteverket (om du har Basic betalar du 99kr för att få ut NE-bilagan).

Driver du aktiebolag och ska redovisa enligt K2 så kan du med vår tjänst Digital årsredovisning göra ditt bokslut och för en engångskostnad få fram din årsredovisning, inkomstdeklaration 2 i pappersformat eller SRU-filer, skatteberäkning samt bolagsstämmoprotokoll. Du får hela bokslutsprocessen samlad i Bokio!

Vill du hellre låta en redovisningskonsult göra jobbet åt dig så finns det möjlighet att köpa bokslutshjälp direkt i Bokio.

Kundfakturor som betalas i nästa räkenskapsår

Har du skickat en kundfaktura i nuvarande räkenskapsår som blir betald i nästa? Då gäller det att ha extra koll på denna vid räkenskapsårets slut, speciellt om du har kontantmetoden som bokföringsmetod.

Eftersom försäljningen ägt rum i nuvarande räkenskapsår, så vill vi ha med den i årets bokföring (även om den ännu inte är betald). Detta för att ge en mer rättvis bild på verksamhetens resultat men också för att registrera momsen på rätt period. Bokför du enligt fakturametoden så görs det här automatiskt eftersom en försäljning alltid Bofors som en kundfordring på fakturadatum. Sedan när kunden betalar så "nollas" kundfordran.

Bokför du enligt kontantmetoden så måste du alltså justera samtliga kundfakturor som går över över två räkenskapsår. Det vi vill göra är att bokföra dessa som kundfordringar, dvs enligt fakturametoden.

Så här gör du i Bokio

Skapar du dina faturor i Bokio så kan du gå in på fakturan och välja att den ska bokföras enligt fakturametoden. Vi kallar det här att vi Periodiserar fakturan.

Gå in på fakturan du vill periodisera, klicka på redigera-ikonen uppe i högra hörnet och väljer Ändra faktura. Här kan du sedan pricka i att fakturan ska periodiseras. Klicka därefter på Klart.

När fakturan är satt till periodiserad kommer en knapp Bokför faktura upp på fakturadatum i historiken. Klicka på den för att bokföra försäljningen som en kundfordring på fakturadatum. När fakturan sedan blir betald i nästkommande räkenskapsår går du in som vanligt och registrerar och bokför betalningen.

När du prickar av fakturan som betald i nästa räkenskapsår så bokförs betalningen och kundfordringen "nollas" ut.

Skapar du inte dina kundfakturor i Bokio? Läs då här hur du går tillväga.

Leverantörsfakturor som betalas i nästa räkenskapsår

Har du tagit emot en faktura från en leverantör i nuvarande räkenskapsår som kommer betalas i nästa? Då gäller samma sak här som med kundfakturorna. Bokför du enligt kontantmetoden så måste du se till att bokföra dessa inköp som en leverantörsskuld på bokföringskonto 2440. Det du gör är alltså precis som för kundfakturorna, du bokför inköpet på fakturadatum med fakturametoden.

Så här gör du i Bokio

Lägg till 2440 (Leverantörsskulder) som betalkonto under Inställningar → Betalkonton och gör sedan följande:

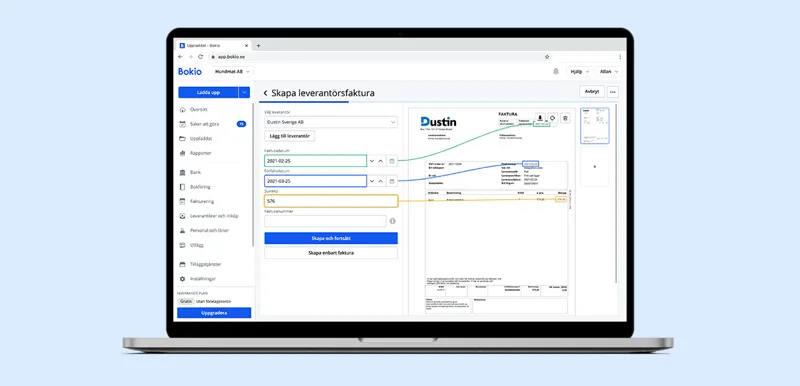

- Skapa leverantörsfaktura enligt den här guiden. Oavsett bokföringsmetod måste man upprätta ett så kallat leverantörsreskontra och därför är det viktigt att du bokför detta med kategorin leverantörsfaktura och inte som en direkt utgift.

- Inget bokförs på fakturan när du skapar den då du har kontantmetoden men eftersom vi vill periodisera den och bokföra som leverantörsskuld på fakturadatum så registrerar vi en "betalning" på leverantörsfakturan men väljer 2440 som betalkonto.

Bokföringen kommer i detta fall att se ut så här. Inköpet är nu bokfört enligt fakturametoden där konto 2440 krediteras med totalsumman.

När du sedan betalar fakturan i nästkommande räkenskapsår bokför du manuellt så här.

Konto 2440 krediteras med det betalda loppet och det konto du betalar ifrån (i detta fall företagskontot) krediteras med samma summa. Momsen har redan redovisats i tidigare räkenskapsår på fakturadatum och ska alltså inte vara med här.

Periodisering vid bokslut

I nästan alla företag uppstår det inkomster och utgifter som betalats i en period men intjänats respektive förbrukats i en annan. Det kan låta lite rörigt så låt oss ta två exempel. Vi utgår från att bolaget har räkenskapsår enligt kalenderår.

Exempel 1

I januari får du en faktura för ditt elbolag på 6 800 kr. Den avser elkostnader för december månad, dvs en period som ligger i ett tidigare räkenskapsår. Elkostnaden ska i det här fallet periodiseras till det tidigare räkenskapsåret eftersom det var då den förbrukades. Det här ger ett mer rättvisande resultat.

Exempel 2

I december får du en faktura från fastighetsbolaget du hyr ditt kontor från. Hyreskostnaden avser januari

En periodisering ser till att poster i resultaträkningen hamnar i den perioden de skall tillhöra. Får du till exempel en hyresfaktura och betalar denna under december månad vars kostnad avser januari (räkenskapsåret är i detta exempel kalenderår) ska den periodiseras så att kostnaden hamnar på januari månad. Anledningen är helt enkelt för att man ska ge en mer rättvisande bild av när inkomster och utgifter faktiskt påverkat verksamheten. Man skiljer på när pengarna har bytt hand och när inkomsten eller utgiften har inträffat.

I Bokslut krävs periodiseringar när fakturan och resultatet av inkomsten/kostnaden ligger i olika räkenskapsår. Har du varor eller tjänster som levererats/utförts innan bokslutsåret, men ännu inte skickat fakturan innan bokslutsdatumet ska dessa periodiseras. Ett annat exempel är om du mottagit varor eller tjänster under räkenskapsåret, men ännu inte fått någon faktura. Typiska exempel är el- och hyreskostnader.

Hur hanteras detta i Bokio?

Gör du bokslut i Bokio så hjälper vi dig med periodiseringar. Efter att du har valt bokslutspaket går du vidare för att göra avstämningar och sedan även periodiseringar.

Några undantag

Det finns emellertid några undantag som innebär att periodisering ej måste ske. Ett exempel är om den faktiska fakturan uppgår till mindre än 5 000 SEK. Två stycken 4 000 SEK är okej (dvs behöver ej periodiseras) såvida man inte har så pass många fakturor som skulle ge en missvisande bild av verksamheten om de inte redovisas. Detta är en bedömning man får ta i hänsyn till.

När det kommer till återkommande fakturor, till exempel försäkrings-fakturor som inte förändras mer än +/- 20% från år till år behöver man inte periodisera. Kan tilläggas vid sådana fall att om en faktura skulle förändras över 20% ett enskilt år är det okej att låta bli att periodisera så länge det nästkommande år återgår inom 20% till kommande räkenskapsår.

Du kanske också är intresserad av

Kom igång med Bokio idag!

Med företagskonto och automatiserad bokföring samlat blir allt enklare, tryggare och billigare. Kom igång direkt, du binder dig inte till något.

Skapa konto Se våra priser